TV: España será menos diferente

TV: España será menos diferente

La concesión de nuevas licencias de TV y la implantación de la TDT supusieron una explosión en cuanto a número de soportes que no había tenido parangón en ningún otro medio. Aunque el número de cadenas disponibles se ha multiplicado en otros países gracias al satélite, al cable o a la TDT, el fenómeno español destacaba tanto por el número de cadenas residentes como por el corto periodo de tiempo en el que se implantaron.

Un fenómeno así tenía que cambiar de forma drástica el mercado de la televisión y afectar de forma importante al de Medios en general. Publicitariamente, el cambio más importante no se produjo a nivel de negocio sino a nivel de audiencia, de forma que la fragmentación de audiencias y el consiguiente recorte de cuota de las cadenas generalistas no se tradujo en un reparto equivalente de la inversión en el Medio. Ni siquiera con la desaparición de la publicidad en TVE. Las mismas cadenas que concentraban la inversión en 2004 seguían repartiéndose la inmensa mayoría de la tarta en 2010, cuando apenas mantenían el 50% de cuota de audiencia. En el mercado de Medios en general, aparentemente, no tuvo influencia. Aparentemente.

Lo desproporcionado de las expectativas de audiencia, por un lado, y lo exiguo de la parte del pastel publicitario al que accedieron, por otro, dio al traste con algunos de los proyectos de cadenas temáticas y de otras con ambiciones de generalistas mientras se mantenía en pie un número nada reducido de cadenas generalistas de tamaño medio por cuotas de audiencia y de un tamaño significativamente mayor en cuanto a cuota publicitaria individual y total, en un principio a costa de los otros Medios, especialmente Gráficos, y tal vez a costa de desvirtuar el mercado publicitario en general a medio plazo porque este fenómeno se producía en simultáneo a un incremento significativo de los precios.

El cambio en la situación económica supuso un primer aviso de que esa situación era artificialmente saludable para las cadenas generalistas. La desaparición parcial de la publicidad en TVE en la segunda mitad de 2009 y la total en 2010 enmascararon por algún tiempo el desajuste pero no por una saludable relación entre la oferta y la demanda sino por la absurda inelasticidad de una demanda que se empeñaba tozudamente en seguir utilizando un número de GRP´s que las TVs generalistas, las que abrumadoramente utilizaba, no podían generar de ninguna manera. Y esa absurda reacción de a ver quién la tiene más grande supuso a muchas compañías pagar precios absurdos hasta reparar que los tiempos no están para eso.

El tiempo que tardaron las cadenas generalistas en convencerse de que su modelo era insostenible incluso después de desaparecer la publicidad en TVE. Y es que el mercado publicitario de un país como el nuestro no da para mantener no ya sólo 2 grupos multicanal de TVs públicas y otros 4 grupos multicanal de TVs privadas, sino incluso sólo esos 4 grupos en ausencia de publicidad en los canales públicos. Y eso aunque, primero Antena 3 y luego Tele 5, implementaran modelos de comercialización conjunta de todos sus canales, lo que les permitía, a ellos sí, generar ingresos equivalentes por punto de audiencia en sus canales temáticos.

Los matrimonios operados en nuestro mapa televisivo no lo son por amor, y ni siquiera son matrimonios de conveniencia: son matrimonios por convencimiento y por pura necesidad de supervivencia de las dos partes, aunque en estas situaciones siempre hay alguien mucho más necesitado. Cuatro y La Sexta eran inviables por sí mimas y comprometían la viabilidad de sus grupos respectivos pero era el propio modelo de 4 TVs generalistas privadas y 2 generalistas públicas el que era completamente inviable.

La reacción de la AEA al anuncio de fusión de Antena 3 y la Sexta fue tan fulgurante como poco efectiva, al menos de cara al mercado publicitario y al proceso en sí mismo, aunque seguramente hay que interpretarla en clave de consumo interno. Porque el proceso de absorción de La Sexta por Antena 3 estaba anunciado y descontado por el mercado y ha sido recibido como algo natural.

Si la opinión reflejada en MediaMundi en la encuesta abierta desde el 27 de octubre puede ser sintomática, eso quiere decir que el mercado la habría percibido como un síntoma de debilidad porque el porcentaje de los que consideraron que las cadenas tienen una posición de mayor fortaleza tras la fusión no hizo más que disminuir desde que se anunció la inminencia del proceso y siguió disminuyendo cuando se confirmó.

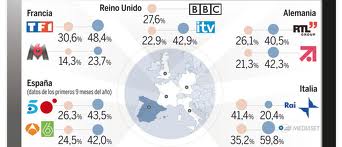

Mediaset interpreta el fenómeno como el fin de un ciclo de distorsion del mercado. El mercado lo ha asumido como un proceso normal. La Razón, en el artículo La TV española, más europea, del que se hizo eco MediaMundi el 18 de diciembre, lo ve incluso como normalizador de la situación del mercado de TV de España con respecto a Europa. Países como Inglaterra, Alemania, Francia o Portugal tienen un modelo de dos grandes grupos privados, Italia sólo uno, y uno público, este último con publicidad, sin publicidad o con una cuota de inversión muy inferior a su cuota de pantalla.

Las fusiones se han producido tanto entre empresas Anunciantes como entre Agencias de Medios como entre los propios Medios y tienen más sentido cuando existe un número desproporcionado de entidades en relación al mercado en el que operan. En el mercado español de los Medios son necesarias y saludables, entendiendo que el Regulador velará por la libre competencia cuando se den situaciones de riesgo para que se mantenga esa libre competencia. Algunos, incluso, interpretan que ha intervenido en osasiones en que no existe ese riesgo.

Recibe cada dia la newsletter de mediamundi